| 发布日期:2025-03-02 07:58 点击次数:157 |

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开头:中粮期货筹商中心

纲领

岁末年头之际,商场参与者总要经历数月的研判煎熬。虽对2025年金价的核心逻辑尚未变成完满框架,仍愿将阶段性的想考恶果共享洽商,期待能激发更多维度探讨,在想维碰撞中完善领悟体系。

本文旨在分析贵金属商场,特殊是黄金。标题“赓续”意在反应岁末年头之际,黄金价钱捏续刷新高点后,投资者应怎么谛视商场。

本文将围绕三个核心问题张开筹商:2023年于今贵金属领涨巨额商品的原因,特朗普2.0期间对商品商场可能带来的政事风险,以及2025年黄金是否仍具有投资价值。

第一部分

2023年于今贵金属领涨巨额商品的原因?

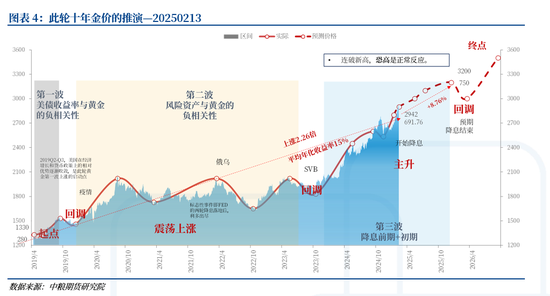

归来2023年于今黄金商场,其价钱走势呈现典型“动荡蓄势-打破上行”的轮换轮回,相较于其他商品,波动较小而高潮趋势彰着,两年间累计涨幅达61.17%(终结2025年2月12日数据),权贵领涨。

技巧黄金展现出权贵比拟上风:趋势细目性凸起、波动率相对可控,成为大类金钱建树中的遑急收益开头。从策略实施层面看,捏续看涨的底层逻辑基本得到商场考证。

经系统梳理,2023年于今黄金商场牛市的核心驱能源可归纳为四大维度:

第一,大家经济复苏进度逐渐且存在诸多不细目性。大家经济呈现“低增长+高波动”特征:发扬经济体堕入“通胀-紧缩”螺旋,新兴商场增长动能松开,驱动黄金避险溢价捏续抬升。**相较能源、工业金属等周期性品种,黄金在滞胀环境中的抗阑珊属性凸起。特殊是在2024年大家制造业PMI均值下探48.3的配景下,其建树价值获取重估。

第二,大家货币策略周期转向。主要央行接踵终结加息周期,好意思联储在2024Q3开启防患式降息,欧央行跟进宽松策略,但金价对其的走动提前三个季度附近,从2023Q3-2024Q2一经驱动走动,尤其是2024年3月。**这是实践利率核心下移权贵缩短黄金捏仓契机成本,好意思元流动性边缘宽松则变成双重助推。

第三,大家地缘政事地点捏续痛不欲生。俄乌、中东等地缘事件,增多了商场避险热沈,利好黄金价钱。

第三,储备金钱多元化进度加快。在“去好意思元化”趋势股东下,大家官方黄金储备贯穿9个季度净增捏。其中中国央行年度增捏边界达289吨(2023)、217吨(2024),俄罗斯、土耳其等新兴商场央行动主要购买力量。私东谈主部门方面,亚洲黄金ETF捏有量两年增长63%,什物金条需求创历史新高。

第二部分

特朗普2.0对黄金商场的影响?

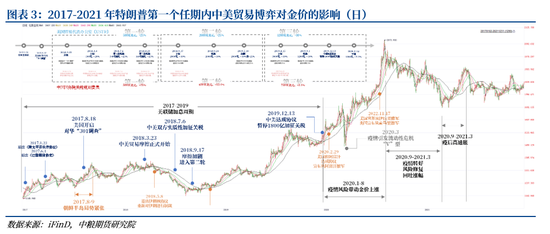

特朗普2.0带来的不细目性风险(详见2025年1月21日《国际宏不雅专题:特朗普2.0期间对商品可能的政事风险》)是2024年10月于今商场祥和度最高的话题。笔者复盘了2017-2021年特朗普1.0时期的金价走势和遑急策略、事件的时刻点。

率先,2018-2019年间,中好意思买卖摩擦对金价的影响偏弱。大国之间的地缘风险,不会触及到国度级别的信用收歇,对金价的避险需求提振格外有限。好意思国对华加征关税,瞻望对好意思国CPI同比的影响不及0.3个百分点,从输入性通胀角度影响也较小。

第二,特朗普地缘战争作风偏空。特朗普对地缘战争的作风上,在第一任期内股东了从阿富汗、伊拉克、索马里和叙利亚的撤军行动。尽管他屡次尝试撤军,但部分策画因国表里的反对而未能都备竣事。特殊是在阿富汗,尽管签署了撤军合同,但最终的撤军行动是在拜登政府技巧完成的。从地缘风险的避险角度,对金价的影响偏空。

第三,短期热沈影响为主。特朗普1.0对金价的影响更多是短期的热沈上的,升级版的2.0将于1月20日上任后,政事风险加重,大家股市、债市等金融商场存在较大不细目性,投资者对风险金钱的预期并不乐不雅。预期导致大家风险金钱受到冲击,将资金转向相对安全的黄金商场,短期黄金手脚避险金钱将受到追捧。

第四,中恒久影响尚难预测。中恒久而言,特朗普2.0相对较为细目标是快速终结俄乌战争和对华进行买卖博弈。一方面,前者通过地缘降温对金价变成利空,后者通过通胀上行对金价变成利多,而且瞻望两者将同期发生,最终影响尚难以预测。另一方面,这两点较为细目标事件,一经在商场中达成高度共鸣,那么走动角度一经price-in若干?当事件发生时,金价还会沿着表面标的移动么?这些问题会带来很大走动的风险。

因此,尽管中好意思买卖摩擦等事件对黄金短期影响有限,但特朗普的策略和地缘政事事件对黄金价钱的恒久走势有着阻截冷落的影响。

第三部分

2025年黄金

是否仍是最具投资的商品金钱?

归来2023-2024年金价走势,一个要害问题败露:“2025年黄金是否仍会领涨巨额商品?”笔者觉得黄金价钱将赓续高潮,但其涨幅是否足以赓续领跑巨额商品商场仍存在不细目性。

2025年,黄金依然具有较高的投资价值。但是,跟着价钱的上升以及参加十年高潮周期的后半段(自2019年4月以来累计高潮2.26倍,平均年化收益率15%),其进一步高潮的空间有所减少(瞻望高点为3200好意思元/盎司,对应涨幅8.76%)。与此同期,风险相应增多。手脚投资商品金钱,黄金的性价比不如2023年和2024年,但从细目性角度来看,其投资价值依然优于其他商品和其他类金钱。

率先,四大利多成分依然存在,尤其是“储备金钱多元化进度加快”。在逆大家化配景下,黄金的货币属性对金价的正面影响捏续增多。黄金货币属性的增强骨子上反应了大家信用货币体系的裂痕,这少许从列国央行增多黄金储备的趋势中可见一斑。尽管好意思国保守派(如特朗普阵营)近期庸碌建议规复金本位制的观念,试图通过规定好意思联储货币刊行权来拘谨债务推广(如“名堂2025”策略议程中说起),但实践操作面对重重报复。举例,现时大家黄金存量仅约20万吨,远不及以相沿当代经济体的货币需求。与此同期,好意思元地位的削弱与黄金变装的重塑如果然同步发生。大家买卖增速放缓(2024年WTO预测大家商品买卖量仅增长1.7%),外汇需求的商场“蛋糕”在缩小。区域性货币合同(如中俄、中沙本币互换)分流了部分好意思元需求,好意思元在大家外汇储备中占比从5年前的61.4%降至58%(2023年末),两者共同导致好意思元手脚结算货币的需求减少。黄金手脚非主权金钱,可绕过单一货币的信用风险,成为央行养息金钱欠债表的遑急用具。以中国为例,其外汇储备中黄金占比从2015年的1.6%进步至2024年的4.2%,通过增捏黄金缩短好意思元金钱依赖,缓解成本外流压力。

其次,大家政事和经济情势更具挑战性。2025年的大家政事和经济情势更具挑战性。特朗普上任后可能出台的一系列策略将加大商场波动,使黄金的避险价值愈加凸起。举例,由于马斯克勾搭的“政府服从部(DOGE)”进行大边界的裁人行动,当今已有6.5万联邦雇员禁受下野策画,占比联邦总雇佣东谈主数的2.17%。天然由于下野策画允许雇员在9月30日前赓续领取工资,何况不错同期寻找新责任,对9月30日之前的非农数据莫得影响,但关于实践行状情况的影响怎么,尚难判断。“裁人+遣返侨民”组合下,好意思国新增行状情况将被动向下兼容,住户家庭收入瞻望将出现下滑。

第三,买卖摩擦加重通胀压力。“买卖摩擦—商品价钱高潮—通胀—利好黄金”的传导旅途进一步增强了黄金的抗通胀作用。

总而言之,尽管2025年黄金的高潮驱动成分依然存在,但这些成分早已驱动施展作用,预期差带来的收益率价值变小,商场波动加大,投资难度增多,风险收益比相较于2023-2024年有所下落,尤其是在当今金价连破新高之时。

关于投资周期在3个月以上的投资者,黄金依然不错买入;但关于投资周期在3个月以内的投资者,建议不雅望,恭候商场企稳或回调,以获取更高的安全边缘。

作家简介

曹姗姗

中粮期货筹商院 资深筹商员

走动接头经考证号:Z0013588

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:赵想远 开yun体育网

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")

官方网站而那种条目行家把每个文档上传到组织文档库的作念法-开云 (集团) 官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")